生前贈与と遺贈の違いとは?成立条件や撤回の方法、税金などを比較

2023/04/28

相続が始まると、亡くなった方の持っていた財産は、

基本的に相続人が取得することになります。

被相続人自身が生前に何かしらの手続を行う必要はありません。

勝手に家族等に引き継がれていきます。

その一方で、相続以外にも

財産を移転する方法はあります。

「生前贈与」や「遺贈」です。

生きているうちに特定のアクションを起こしておくことで、

より財産の行方を細かに指定することが可能です。

ただ、方法が多くあると

「どの手段を採用すべきかわからない」と悩んでしまいます。

そこで当記事では、生前贈与と遺贈に焦点を当てて、

両者の違いについて解説していきます。

▼贈与について分かりやすく解説している動画はこちら

1.生前贈与とは

「生前贈与」とは、被相続人が、

生前に贈与契約を交わして財産を譲り渡すことを指します。

性質上、単なる贈与ともいえますが、

とりわけ相続を意識した対策として行われる贈与を

生前贈与と呼ぶことが多いです。

財産を与える側の当事者は「贈与者」、

生前贈与により財産を受け取る側の当事者は「受贈者」と呼ばれます。

2.遺贈とは

「遺贈」は、遺言により、自らの死後、財産を譲り渡すことを指します。

遺言書を作成することで遺贈は行われるのですが、

遺言書がなくても相続により相続人に財産は移転します。

しかし相続の場合、被相続人の配偶者や子どもなどの限られた範囲の者しか相続人になることができず、

被相続人の友人やその他さまざまな人物は財産を受け取ることができません。

そこで遺贈が活用されます。

遺言書に、受け取り手の記載をすることで、

相続人以外の人物にも特定の財産を与えることができるようになります。

このときの遺言者は「遺贈者」、

財産を譲り受ける人物は「受遺者」と呼ばれます。

3.生前贈与と遺贈の違いと比較

生前贈与と遺贈、どちらも“財産を他人に与える”という効果が生じる行為です。

しかし相違する点も多く、的確に本人の望む結果を実現するには、

その性質の違いを理解して両者を使い分ける必要があります。

そこで、以下に生前贈与と遺贈の違いを挙げていきます。

受け取り手の承諾の有無

1つ目に取り上げる違いは、「受け取り手の承諾の有無」です。

生前贈与は贈与契約のことですので、財産をあげようとする贈与者と

それを受け取ろうとする受贈者による合意が必要です。

合意をもって契約が成立します。

言い換えると、

“受贈者の承諾がなければ生前贈与はすることができない”ということです。

これは生前贈与に限った話ではありません。

契約一般は、当事者双方が「その契約を交わしましょう。」という

意思表示をしなければ成立しないのです。

一方の遺贈は、一方的な意思表示で足りるとされています。

遺贈が開始される時点ではすでに遺贈者は亡くなっており、

合意を待つことができません。

そのため受遺者の承諾がなくてもその効果を生じさせることが可能です。

書面の必要性

生前贈与・遺贈の効果を生じさせる上での要件にも違いがあります。

「書面が必要かどうか」という違いです。

生前贈与の場合、書面は必須ではありません。

贈与についてのルールを定めた民法でも次の通り規定されています。

贈与は、当事者の一方がある財産を無償で相手方に与える意思を表示し、相手方が受諾をすることによって、その効力を生ずる。

引用:e-Gov法令検索 民法第549条

生前贈与に限らず、

多くの契約は双方の意思表示のみで成立させることができ、

口頭で約束を交わしたとしても有効に成立します。

もちろん、その後「言った・言わない」の問題が生じて

トラブルになるリスクはありますが、

意思表示をしたことの証明ができれば口頭でも問題はありません。

一方の遺贈は、その効力を生じさせるために遺言書への記載を要します。

遺言については

「この法律に定める方式に従わなければ、することができない。」

と民法に規定されており、所定の方式による遺言書の作成が求められます。

そのため①遺言書という書面を作成すること、

そして②遺言書の作成方法は民法の規定に従うことの2つを満たす必要があります。

口頭で遺贈をすることはできません。

撤回の方法

生前贈与の場合、当事者の合意を基礎に成立しており、

一方が勝手にその約束を撤回することは原則としてできません。

双方納得の上で撤回をする必要があります。

ただし、例外として次の規定が置かれています。

書面によらない贈与は、各当事者が解除をすることができる。ただし、履行の終わった部分については、この限りでない。

引用:e-Gov法令検索 民法第550条

基本的に贈与は受贈者が一方的に利益を受ける契約です。

そのため各当事者による撤回を認めても、

他の契約に比べればそれほど大きな問題にはなりにくいです。

そこで書面も交わさずに締結した贈与契約については、

各当事者による解除(撤回)も認められています。

一方、遺贈の場合は遺贈者がいつでも撤回することができます。

もともと遺言自体、遺言者単独の意思表示ですので、それを遺言者が撤回しても問題はありません。

いったん作成した遺言書を書き直したり、修正したりするだけで良いです。

受遺者が遺贈の放棄をすることも可能です。

効力の生じるタイミング

生前贈与の場合、贈与の効力が生じるタイミングについては、当事者が自由に定めることができます。

契約を締結した時点ですぐに贈与をしたり、

あるいは〇年〇月〇日と具体的に日付を設定したりすることも可能です。

※効力の発生条件を「贈与者の死亡」としたときは死因贈与契約として扱われる。

一方の遺贈では、遺言者が生きている間に効力を生じさせることはできません。

効力が生じるタイミングは、「遺言者の死亡」です。

遺言は、遺言者の死亡の時からその効力を生ずる。 2 遺言に停止条件を付した場合において、その条件が遺言者の死亡後に成就したときは、遺言は、条件が成就した時からその効力を生ずる。

引用:e-Gov法令検索 民法第985条

上の条文にある通り、遺言者の死亡後、

特定の条件をきっかけに効力を生じさせることも可能です。

課税の仕組み

生前贈与と遺贈とでは、課税の仕組みも異なります。

生前贈与をした財産に対しては、原則として「贈与税」が課税されます。

財産を受け取った受贈者に申告と納税の義務が課され、

受け取った財産の価額の大きさに応じて税金を納めることになります。

ただし、相続開始前3年以内にされた生前贈与については、

相続税の計算に含めるものとされていますので要注意です。

一方の遺贈に対しては「相続税」が課税されます。

相続により財産を取得した相続人、遺贈により財産を取得した受遺者、

いずれも同じく相続税の課税ルールに従い計算を行います。

受遺者が相続人であっても、親族以外の第三者であっても同様です。

ただし、特定の相続人以外、被相続人の兄弟姉妹や友人などが受遺者となった場合、相続税の額が2割増で計算されるため要注意です。

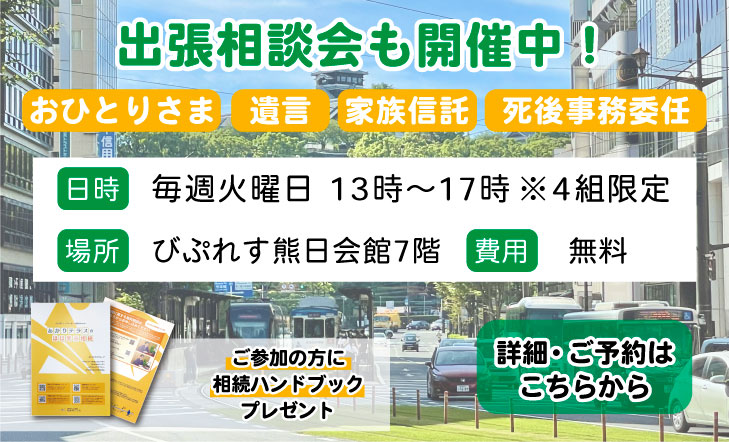

あかりテラスでは毎週、おひとりさま・相続・遺言・認知症・家族信託・空き家に関する無料相談会を開催しております。

お気軽にお問い合わせフォームまたはお電話(096-285-6841)・下部の予約サイトよりお申込みください。

--------------------------------------------------------------------------

◆熊本の相続ならあかりテラス

【住所】熊本県熊本市東区御領2-28-14 大森ビル203

【営業時間】平日 9:00 ~ 18:00

【電話番号】096-285-6841

※土日祝もご予約でお受けいたします

◆各種SNSも更新中!

【Instagram】@akariterrace.hohoemi

【YouTube】相続漫才®

--------------------------------------------------------------------------